客服工作时间

早9:00 - 晚23:00

周六日休息

发布日期:2024-08-05 09:41:55 访问次数:117

上周五,美国三大股指全线大跌。英特尔跌26%,创下至少自1982年以来的跌幅,亚马逊跌8.78%,领跌道指。

7月中旬以来,纳指已经连续3周大幅下跌,若从高点计算,回撤幅度超过10%。

正如上期文章中所谈,近期美股的下跌,主要是在美国经济数据持续回落、AI变现不及预期、美股整体估值高位、财报季龙头公司业绩逊色等多重因素的影响。而周五就业的数据走弱,加重了市场对经济衰退的担忧。

一、衰退预期带崩美股?

当地时间8月2日(周五),美国劳工部公布就业报告显示,美国7月份就业增长放缓幅度超过预期,失业率升至近三年来水平,达到4.3%(预估4.1%)。这组“令人意外且失望”的数据一经发布,引发了华尔街今年最严重的抛售,美国股市、美元指数和国债收益率暴跌。

根据萨姆规则,如果失业率(基于三个月的移动平均线)比去年的低点上升0.5个百分点,那么经济衰退已经开始。该指标自1970年以来,预测准确率为100%。彭博社分析师表示,“萨姆规则已经被触发,美国并没有朝着好的方向前进。”虽然萨姆规则是“一种统计规律,并不代表一定会发生什么”。但市场情绪的拐点却已经先于衰退到来。

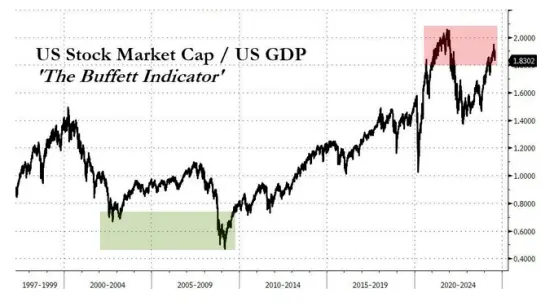

巴菲特率先向市场释放了悲观信号。反应市场是否过热的巴菲特指标(股市总市值/GDP的比值)现已飙涨至180%上方,表明市场严重被高估。

最新公布的季报显示,截至二季度末,伯克希尔的苹果持股量从季度的7.89亿股下降至约4亿股,降幅接近50%;7月以来,伯克希尔还累计减持约9000万股美国银行,共套现约38亿美元。

Edward Jones的分析师Jim Shanahan指出,巴菲特“抛售交易的水平比我们预期的要高得多。”还有观点指出,考虑到巴菲特抛售力度之大,且伯克希尔本季度仅回购了3.45亿美元的自有股票,意味着这位亿万富翁认为整个市场都太贵了。

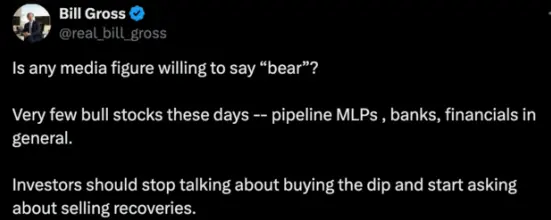

“债王”Bill Gross也开始唱“bear”。当地时间周五早间,Gross在X平台表示:“如今,MLPs(Master Limited Partnerships,业主有限合伙制)企业股、银行股和金融股中,牛股寥寥无几。”“投资者不应再谈论,而应专注于卖出。”

英国剑桥大学皇后学院的院长穆罕默德·埃尔埃利安表示:“市场现在完全明白,美联储开始降息周期可能为时已晚。”

二、美股接下来怎么走?

就业数据公布后,Fed Watch数据显示9月美联储降息25bp和50bp的概率分别是26%和74%,前值为78%和22%。

大类资产反应来看,10年期美债收益率大幅降至4% 以下,为2月以来新低;美元指数回落至103.223。黄金先涨后跌再涨;在美元指数走弱的背景下,人民币兑美元汇率大幅走升。美国三大股指均大幅下跌,具备明显的衰退交易特征。

华创证券选择1995年、2001年、2007年和2019年的降息周期作为复盘,这4次降息周期各包含2轮衰退式降息和2轮预防式降息,前者伴随经济快速降温或衰退,降息节奏快、幅度大;后者是经济从过热走向正常化,降息节奏慢或幅度小。

华创证券做了一个简单的界定:指市场基于对央行降息时点和幅度的预期来交易各类资产。仅针对美国降息交易而言,包括两个要素:,指首次降息。第二,分为两个阶段,交易降息预期(时间框定为降息前3个月,该时期降息概率快速从50%以下升至接近100%);交易降息落地(时间框定为降息后6个月,经历6个月市场已能大致摸清美联储降息的节奏和幅度)。降息交易或更偏向事件驱动的短期交易,若框定更长的时间区间,难免将之与基本面交易相混淆,受其他因素影响也越大。

华创证券发现,就美股整体而言,在预防式降息中,美股在交易降息预期和降息落地阶段均能“拔估值”带动指数上涨;或者估值保持平稳,分子端的盈利韧性支撑指数上涨。衰退式降息中,美股在两个阶段均下跌,都是“杀估值”。

就美股大小盘而言,降息交易中,并不一定会出现大小盘的高低切现象。预防式降息的降息交易期间,大、小盘普遍上涨,但谁涨幅更大,并不确定,也与降息交易前的相对走势无关。衰退式降息的降息交易期间,大、小盘普遍下跌,但谁跌幅更大,也并不确定,也与降息交易前的相对走势无关。

美股分行业来看,利率敏感型行业的降息交易弹性大,但很难区分孰高孰低。预防式降息的降息交易期间,利率敏感型行业的上涨弹性更大,核心消费品和公用事业等行业涨幅较小,但利率敏感型行业内部并无明显优劣。衰退式降息的降息交易期间,利率敏感型行业的跌幅也更大,核心消费品和公用事业等行业跌幅较小甚至能逆势上涨,但利率敏感型行业内部也无明显优劣。

美债:不管是预防式还是衰退式降息,长端美债利率在降息交易的两个阶段均较为明显地下行。在衰退式降息中,由于短端利率下行更快,在降息落地后,美债曲线更容易牛陡化;在预防式降息中,美债期限利差变化不大。

美元指数:预防式降息中,在交易降息预期阶段美元震荡偏弱,降息落地后美元震荡偏强。衰退式降息中,交易降息预期阶段,美元较弱;降息落地后,美元强弱并不确定,降息时点与衰退初期越接近,出于避险需求,美元或走强。

黄金:不管是在预防式降息或者衰退式降息中,在降息交易的两个阶段,黄金基本是震荡偏强的走势。

铜:不管是在预防式降息还是衰退式降息中,在降息交易的两个阶段,铜价的走势没有规律性。

三、资金是否回流中国股市?

根据截至8月2日本周五的高盛主经纪商业务纪录数据,对冲基金连续第三周总体抛售全球股票。其中,这些基金对北美股票的卖盘规模超过了买入其他地区股票的买盘。

分地区看,高盛数据显示,亚洲新兴市场是对冲基金净买入股票规模最多的地区。截至上周五,对冲基金对中国股票的买盘三周来首次实现净买入,并创两个月来净买入规模。

也有业内人士表示,“国际资金短期内会回流港股,比之前会出现改善,但主要是短线资金。你们看在人民币升值的背景下,富时中国3倍做多ETF在周五美股跌的时候是跟跌的,这个跟踪港股的50只股票。尽管外资也公认香港资本市场已经是历史性的便宜,但在当下外资仍然倾向于认为日本市场比中国市场确定性更高。”

国内资金的态度,从国债表现可以窥见一斑,近期十年国债续创新高,这从某种程度上说明市场存量资金依然不看好后续股市表现,没有吸引到钱进来。

最近一些外资投行的观点,国际长线资金主要考虑几个因素。一是地产带来的通缩担忧还未出现有效缓解;二是美国大选结束之前,未来大国博弈的预期尚不明朗。

四、美联储降息周期港股如何表现?

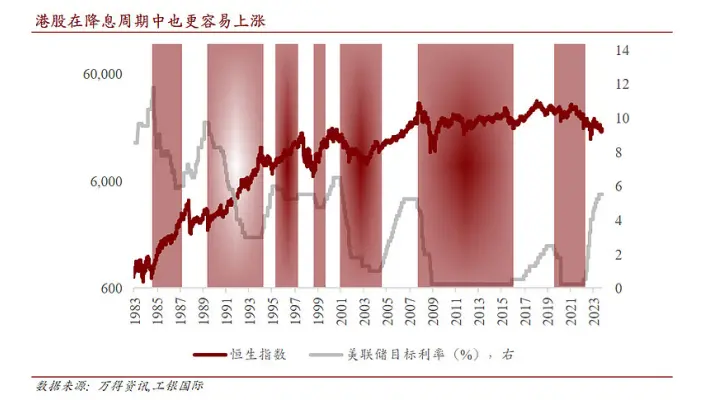

据工银国际的统计数据,在港股1983年以来的历次降息阶段,恒指平均涨幅为22.0%,累计涨幅264.2%。无论从平均涨幅还是累计涨幅来看,均高于加息周期。

不过,从最近几轮降息周期来看,港股的涨幅呈现明显的下降,可见流动性宽松对于港股的刺激作用递减。

将股价变动分解,可以看到降息阶段港股上涨的主要动力,从盈利的增长转变为估值的扩张。

从1993年以来的历次降息阶段来看,恒指市盈率平均扩张20.9%,累计扩张了125.3%。历次降息阶段,恒指平均盈利增长为12.8%,累计增长为77.0%。

可见:港股降息阶段盈利同样能够保持增长,但涨幅不及估值扩张的幅度,也不及加息阶段盈利增长的幅度。

总体来看,在降息阶段,港股估值和盈利都能保持上涨,并且估值扩张成为港股上涨的主要驱动力。

工银国际表示,港股指数表现对于降息的反应程度之所以比较高,主要原因在于:港股处于离岸美元市场,估值对于美元的流动性变化更为敏感。另外,港股偏重金融行业的属性,也使得港股盈利对于利率的变化较美股产生更大的反应。

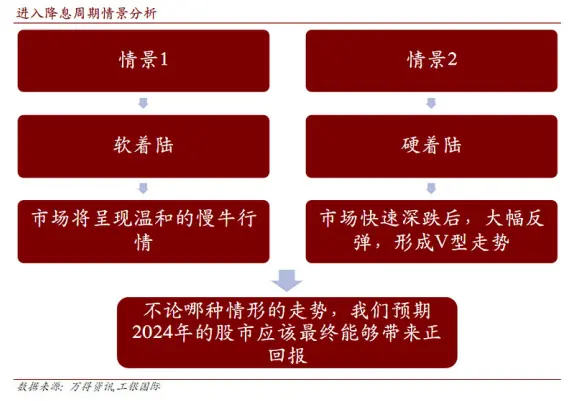

当然,降息的触发因素以及时点,都有可能对投资收益造成较大影响。因此,对于降息之前的情景分析也至关重要。其中,在软着陆的情况下,港股股市涨幅并不会高。

工银国际强调,本轮港股市场长达三年的调整,与历次降息的主要矛盾有所不同,似乎不是主要在全球流动性,而是在中国国内经济基本面。即分子端受到国内经济基本面影响更大。如果单单全球降息,港股市场的正面反馈可能还并不明显。但中国经济除了一系列中长期结构性的转型挑战,也有很大一部分是来自于周期性的因素。因此中国和全球往往不能割裂来看。一旦全球进入降息周期,中国经济的短期压力也会大大下降。